L’ambition de la loi Macron du 6 août 2015 portant réforme de l’actionnariat salarié était de redynamiser les dispositifs d’intéressement des salariés au capital social, tel que le mécanisme des bons de souscription de parts de créateur d'entreprise (BSPCE).

Les BSPCE constituent en effet un outil de fidélisation, visant à inciter l’ensemble des salariés à rester dans la société et à contribuer à son développement. Cet instrument de gestion participative s’adresse aux jeunes entreprises à fort potentiel de croissance, constituées sous le statut de société par actions.

L'attribution des bons de souscription et la possibilité de les exercer est donc naturellement conditionnée à la présence du salarié dans l'entreprise.

Par conséquent, la rupture du contrat de travail et le départ du salarié entraînent des conséquences directes sur l'acquisition définitive des actions qui résultent des BSPCE attribués au salarié sortant.

C’est pourquoi les paramètres de ce dispositif doivent avoir été consciencieusement conçus et réfléchis afin d’éviter les déconvenues, voire les litiges. L’hypothèse du départ d’un salarié actionnaire doit ainsi avoir été anticipée lors de l’élaboration des conditions d’attribution des bons de souscription.

Qu'advient-il des BSPCE en cas de départ du salarié?

1- Interruption de l'acquisition des BSPCE attribués

D’une manière générale, les plans d'attribution des BSPCE prévoient que ces derniers ne peuvent être exercés qu'à l'issue de leur acquisition définitive par le bénéficiaire.

Cette acquisition se fait par tranches selon un calendrier d'acquisition prédéfini. Plus le salarié exerce son activité longtemps au sein de l’entreprise, plus il acquiert des BSPCE.

Si le salarié cesse d'exercer ses fonctions, la condition principale de l'acquisition (présence dans l'entreprise) n’est plus remplie et l'acquisition est donc interrompue.

Par conséquent, les BSPCE émis mais non acquis à la date du départ deviennent en général caducs, selon les stipulations du plan.

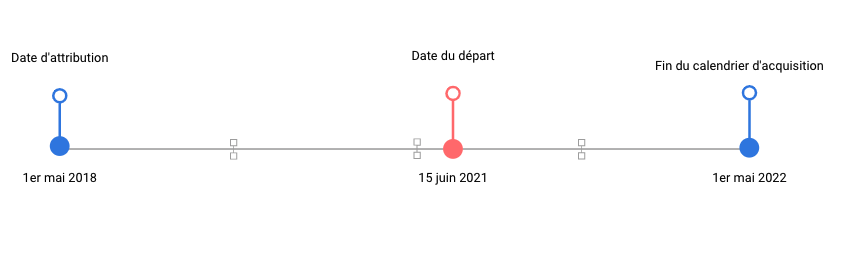

Exemple : Jean reçoit 400 BSPCE le 1er mai 2018. Son plan d'attribution prévoit un calendrier d'acquisition sur 4 ans avec une acquisition de 25% à l'issu de chaque année de présence dans la société.

Le 15 juin 2021, Jean quitte la société émettrice. L’acquisition des bons attribués est alors automatiquement interrompue à cette date :

➡️ À cette date, il aura acquis 50% de ses BSPCE (= 200) ;

➡️ Les 200 BSPCE non acquis sont quant à eux perdu.

2- Réduction du délai d'exercice

Lors de l’émission des bons, il est généralement prévu que leur durée de validité soit de 10 ans. Toutefois, la plupart des plans d'attribution prévoient une réduction du délai en cas du départ du salarié, voire son interruption. Cela permet à la société d'organiser la fin de la relation avec le salarié et de se prémunir contre une imprévisibilité future.

Ainsi, à la fin du délai d'exercice prévu par le plan, les BSPCE non exercés deviennent automatiquement caducs, et ce avant la fin du délai de validité initialement prévu.

Pour ce qui est de la durée du délai d'exercice accordé en cas de départ, on rencontre fréquemment des délais courts (par exemple quelques mois), avec souvent des aménagements en cas de décès ou d'invalidité. Ce point varie fortement selon les plans.

Il revient à l’organe compétent (selon la gouvernance prévue) de déterminer les conditions d’exercice, lors de la décision d’attribution (article 163 bis G du Code Général des Impôts).

Dans un souci d'équité envers leurs salariés, certaines sociétés adaptent les délais d’exercice. Une des approches consiste à proposer une durée d'exercice post-départ équivalente à la durée d'acquisition validée. Ainsi, si un salarié quitte la société 3 ans après l'attribution de ses BSPCE, il bénéficie d’une durée de 3 ans à compter de son départ pour exercer les bons distribués et acquérir des actions. Cette pratique doit être confirmée comme compatible avec votre documentation (plan, décisions d’attribution, pacte).

Il est important d'avoir en tête que de nombreux plans prévoient des clauses de flexibilité, permettant à l'équipe dirigeante d’accorder au salarié sortant des délais plus avantageux. Ainsi, en cas de rupture du contrat de travail de l’un de vos salariés, vous pouvez négocier des modalités plus souples si vous estimez que les conditions prévues par le plan sont trop strictes.

Les sociétés peuvent également intégrer une clause d’accélération, qui permet d'accélérer l'acquisition par le bénéficiaire d'une partie de ses BSPCE non acquis au moment du départ. Le périmètre exact; quelle quantité, dans quels cas, avec quelle gouvernance, doit être explicite dans le plan.

L’exercice des BSPCE par le salarié sortant

Suite à son départ, et sous réserve du respect des délais impartis, le salarié peut faire le choix d'exercer ses BSPCE acquis.

Pour vous aider dans la gestion d'une telle éventualité voici une liste des étapes à réaliser :

1️⃣ Réceptionner un bulletin d'exercice signé par le bénéficiaire et vérifier que le prix d'exercice correspondant a bien été versé ;

2️⃣ Faire constater l'augmentation de capital résultant de l'émission d'actions au profit du bénéficiaire par l'organe dirigeant compétent (conseil d'administration, directoire ou, le cas échéant, le président) et mettre à jour les statuts.

3️⃣ Publier un avis dans un journal d'annonces légales (JAL) dans le mois suivant la signature de la décision constatant l'augmentation de capital ;

4️⃣ Enfin, réaliser les formalités liées à votre augmentation de capital auprès du greffe.

Lorsqu’elle résulte de la mise en œuvre d’un mécanisme d’actionnariat salarié, l’augmentation du capital social est encadrée par les articles L225-17 et L225-150 du code de commerce.

Votre pacte d'actionnaire prévoit une promesse de rachat en cas de départ ?

Pour gérer au mieux le départ d’un salarié, votre pacte d’actionnaire peut organiser sa sortie. Il est courant d’y fixer les modalités financières de départ du salarié actionnaire, telles que les conditions de la cession des titres qu'il détient.

Beaucoup de pactes prévoient une promesse de rachat des titres du salarié sortant au bénéfice de tout ou partie des actionnaires de la société.

Ces promesses de vente ou de rachat peuvent prévoir des traitements différenciés entre les salariés actionnaires sortants selon qu’ils sont des “good leaver” ou des “bad leaver”. Cela a une influence sur la valeur des actions, au moment de leur revente.

La clause “good leaver” est destinée à récompenser les salariés ayant atteint les objectifs fixés en leur permettant de céder leurs actions à un prix avantageux. En revanche, la clause “bad leaver” prévoit un prix défavorable, par exemple un prix correspondant au prix d’achat, sans plus-value. Elle peut concerner le salarié ayant commis une faute grave ou lourde, mais pas uniquement.

La chambre commerciale de la Cour de cassation a jugé des clauses de rachat à prix déterminé comme valables dans certaines conditions, et la portée doit être appréciée au cas par cas au regard de la rédaction exacte de la clause et du contexte (Cass, com., 7 juin 2016, 14-17.978).

Si votre pacte d’actionnaire prévoit une promesse de rachat des titres sociaux, assurez-vous de notifier aux actionnaires le départ du salarié afin de leur permettre de lever l'option et de racheter ses actions, dans le respect des délais et formalités prévus.

Vous l'aurez compris, le départ de bénéficiaires de BSPCE peut rapidement devenir problématique dans une société qui dispose d'un actionnariat salarié conséquent.

Conclusion

Le départ d’un salarié bénéficiaire de BSPCE se gère d’abord en relisant la documentation (plan, décisions, pacte), puis en appliquant les règles d’acquisition et d’exercice, et enfin en sécurisant les formalités d’exercice et la sortie éventuelle au capital.

Si vous voulez éviter les litiges, le plus efficace est d’anticiper : règles claires, définitions précises des cas de départ, délais cohérents, et processus interne de traitement des demandes d’exercice.

Sources