Le droit français met à la disposition des jeunes entreprises de nombreuses solutions d’intéressement destinées à fidéliser les collaborateurs (Attribution Gratuite d’Actions, stock options…). Parmi ces outils, l’émission de bons de souscription de parts de créateur d’entreprise (BSPCE) est l’un des plus courants.

Pour cause, les BSPCE constituent un excellent outil pour les startups qui souhaitent attirer et retenir de nouveaux talents, et les motiver à participer activement à la croissance de l'entreprise lors de sa phase de développement. Ils représentent ainsi aujourd'hui un indispensable de la politique globale de rémunération des startups ou des PME en croissance.

Mais plus concrètement, qu'est-ce qu'un BSPCE ? Quelles sont les sociétés éligibles ? Et qui peut en bénéficier ?

Cet article vous permettra de tout comprendre sur le fonctionnement et le champs d'application des BSPCE.

Qu’est-ce qu’un BSPCE ?

Destinés aux jeunes structures, les bons de souscription de parts de créateur d’entreprise (BSPCE) ont vocation à développer l’actionnariat salarié. Ils permettent d’inciter certains collaborateurs à participer et à soutenir le développement de l’entreprise.

Un BSPCE est un bon (un “droit”) conférant au bénéficiaire la possibilité de souscrire des titres de la société émettrice à un prix déterminé lors de l’attribution des bons. En cas de souscription d’actions, le bénéficiaire devient actionnaire et peut exercer les droits attachés à cette qualité (ex : droit de vote, droit aux dividendes, selon la nature des titres et les statuts).

Quelles sont ses caractéristiques ?

Les BSPCE présentent certaines caractéristiques qui en font un outil unique d’intéressement au capital social de l’entreprise :

- L’attribution des bons est réalisée à titre gratuit ;

- Ils permettent aux bénéficiaires de souscrire des titres correspondant à une quote-part du capital social à un prix déterminé de manière intangible au jour de leur attribution ;

- Les bons sont intuitu personae et sont donc incessibles ;

- Les bons sont intuitu personae et sont donc incessibles.

- Ils peuvent ouvrir droit à un régime fiscal spécifique : en pratique, il faut distinguer les catégories de gains (et leur taxation) selon les textes applicables et la situation du bénéficiaire

Comment fonctionnent-ils ?

Les BSPCE sont attribués gratuitement par la société émettrice à un bénéficiaire. Les modalités doivent être organisées :

- type et nombre d’actions sous-jacentes (souvent, un bon correspond à une action ordinaire, mais ce n’est pas une obligation)

- calendrier d’acquisition (vesting)

- prix d’exercice

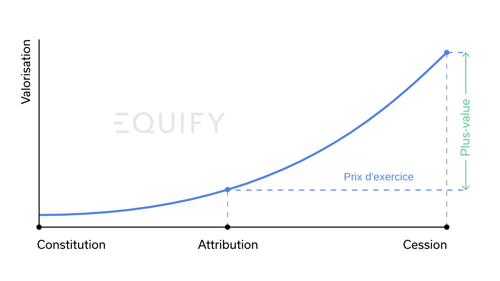

Une fois acquis, le bon devient exerçable : le bénéficiaire peut souscrire l’action au prix fixé lors de l’attribution.

L’intérêt du BSPCE pour le bénéficiaire réside dans le fait que le prix est déterminé à l’avance. Si la valeur de l’entreprise augmente entre l’attribution et l’exercice (puis la cession), le bénéficiaire peut potentiellement réaliser une plus-value.

Le calendrier de vesting

Le “calendrier de vesting” (ou “période d’acquisition”) correspond au temps nécessaire pour que les BSPCE soient définitivement acquis par le bénéficiaire et deviennent exerçables.

Il est souvent lié à la durée de présence du bénéficiaire au sein de la société émettrice. Il peut, plus rarement, être conditionné par des critères de performance.

En pratique, de nombreuses entreprises adoptent une période totale de 4 ans, parfois avec un “cliff” d’un an (déblocage d’une première tranche s’élevant généralement à 25% du total octroyé), puis une acquisition progressive (mensuelle ou trimestrielle). Il s’agit de pratiques de marché, à calibrer au cas par cas.

.png?width=400&height=267&name=website%20(15).png)

Le prix d'exercice

Historiquement, le prix d'exercice devait être calqué sur la valeur des actions lors de la dernière levée de fonds si celle-ci avait eu lieu moins de six mois auparavant.

Depuis la loi PACTE du 22 mai 2019, le cadre est devenu plus flexible. L’article 163 bis G du Code Général des Impôts (CGI) permet désormais d'appliquer une décote sur le prix d'exercice par rapport au prix payé par les investisseurs, à condition que les actions sous-jacentes ne disposent pas des mêmes droits (ex: absence de liquidation preference, droits de vote limités).

Une mise à jour majeure du BOFiP (Bulletin Officiel des Finances Publiques) publiée le 27 mars 2024 est venue sécuriser et préciser les modalités de cette décote :

- Reconnaissance de l'illiquidité : L'administration fiscale admet désormais explicitement qu'une décote de valeur peut être appliquée pour tenir compte de l'illiquidité des titres (difficulté de revente des actions non cotées).

- Cumul des décotes : Il est désormais possible de justifier un prix d'exercice inférieur à celui de la dernière levée de fonds en cumulant la décote pour absence de droits préférentiels (prévue par la loi PACTE) et la décote d'illiquidité (confirmée par le BOFiP).

- Méthodes d'évaluation : Le BOFiP précise que la valeur des titres peut être déterminée selon des méthodes financières reconnues (flux de trésorerie, comparables), offrant ainsi une alternative à la simple référence au prix de la dernière levée de fonds.

Bien que l'administration soit plus ouverte à la pratique de la décote, elle exige une rigueur accrue. La justification de la valeur retenue et de la décote appliquée doit être étayée par une documentation précise (rapport de valorisation ou analyse comparative des droits) afin de prévenir tout risque de requalification en avantage salarial.

Quelles sociétés peuvent attribuer des BSPCE?

Le régime des BSPCE étant avantageux, il est réservé à une catégorie spécifique de sociétés. Pour pouvoir émettre et attribuer des BSPCE, une société doit remplir des conditions légales en vertu de l'article 163 bis G du code des impôts.

À date, les conditions généralement présentées sont notamment :

1️⃣ Être une société par action (société anonyme, société par actions simplifiée, et société en commandite par actions). Les autres formes sociales, et notamment les SARL, ne peuvent pas recourir à ce dispositif pour la gratification de leurs salariés.

2️⃣ Être immatriculée au RCS (Registre du Commerce et des Sociétés) depuis moins de 15ans.

3️⃣ Être détenue de manière continue, à au moins 15%, par des personnes physiques (ou par des personnes morales elles-mêmes détenues à 75 % au moins par des personnes physiques).

4️⃣ Être soumise, en France, à l'IS (Impôt sur les Sociétés).

Depuis la loi de finance pour 2020, les sociétés étrangères peuvent, sous certaines conditions, émettre et attribuer des BSPCE. Il faut pour ce faire réunir les deux conditions suivantes :

- La société doit être établie dans un État membre de l'UE (Union Européenne), ou dans un État ou territoire ayant conclu une convention fiscale spécifique avec la France ;

- La société doit également être soumise dans l'État où est situé son siège social à un impôt équivalent à l'IS en France.

5️⃣ En principe, seules les sociétés non cotées sur un marché réglementé peuvent émettre des BSPCE.

Toutefois, le législateur a prévu une exception pour les sociétés cotées dont la capitalisation boursière est inférieure à 150 millions d'euros.

6️⃣ Enfin, sont exclues du régime des BSPCE, les sociétés qui ont été créées dans le cadre d'une concentration, d'une restructuration, d'une extension ou d'une reprise d'activité.

La loi Macron du 6 août 2015 est venue assouplir cette dernière condition en lui apportant quelques exceptions.

Qui peut en bénéficier ?

Le cercle des bénéficiaires des BSPC s'est progressivement élargi pour couvrir aujourd'hui l'ensemble de l'écosystème d'un groupe en croissance.

1. Au sein de la société émettrice

C'est le socle historique du dispositif. Peuvent en bénéficier :

- Les salariés : Tous les collaborateurs sous contrat de travail (CDI, CDD), quelle que soit leur ancienneté (sous réserve des conditions fixées par le plan d'attribution).

- Les dirigeants "assimilés-salariés" : Les mandataires sociaux soumis au régime fiscal des salariés. Cela inclut notamment le Président, le Directeur Général et les Directeurs Généraux Délégués des SAS ou SA.

- Les membres des organes de gouvernance : Depuis la Loi Pacte de 2015, les membres du Conseil d'Administration ou du Conseil de Surveillance peuvent également en recevoir.

2. Au sein des filiales (Détention directe)

Depuis 2015 avec la Loi Macron, une société peut également attribuer des BSPCE aux salariés et dirigeants de ses filiales, sous réserve que :

1️⃣ La société émettrice détienne au moins 75 % du capital ou des droits de vote de la filiale ;

2️⃣ La filiale réponde à l'ensemble des conditions évoquées plus haut, à l'exclusion de celles relatives à la détention de capital.

La loi Pacte de 2019 a d'autant plus étendu le champs d'application des BSPCE, qui peuvent à présent également être attribués aux administrateurs de la société émettrice, ainsi que ceux de ses filiales.

3. Au sein des sous-filiales (Évolution 2026)

Depuis le 1er janvier 2026, le dispositif a été étendu pour couvrir les structures de groupes plus complexes (article 25 de la loi de finance pour 2026). Désormais, les salariés, dirigeants et membres des organes de gouvernance des sous-filiales sont éligibles.

Les deux règles majeures de cette extension :

- Le seuil de détention indirecte : La société émettrice doit détenir indirectement au moins 75 % du capital ou des droits de vote de la sous-filiale. Ce taux s'apprécie en multipliant les taux de détention successifs (ex: 90 % de la filiale A qui détient 85 % de la sous-filiale B = 76,5 % de détention indirecte).

- La masse de capitalisation : Pour les sociétés cotées, le seuil d'éligibilité des 150 millions d'euros de capitalisation boursière s'apprécie de manière globale. On additionne la capitalisation de la société émettrice, de ses filiales et de ses sous-filiales.

Conclusion

Les BSPCE sont un outil très courant pour attirer, fidéliser et aligner certains profils avec la création de valeur d’une jeune entreprise. Mais ce dispositif est encadré et ses effets réels (droits attachés aux titres, liquidité, fiscalité, conséquences d’un départ) dépendent largement des documents du plan.

Sources

1. Article 163 bis G - Code Général des impôts

2. Loi n°2019-486 relative à la croissance et la transformation des entreprises ("Loi Pacte")

3. LOI n° 2015-990 du 6 août 2015 pour la croissance, l'activité et l'égalité des chances économiques

4. BOFiP (Bulletin Officiel des Finances Publiques) publiée le 27 mars 2024

5. Article 92 de la loi de Finance 2025

6. Article 141 - LOI n° 2015-990 du 6 août 2015 pour la croissance, l'activité et l'égalité des chances économiques

7. Article 25 de la loi de finance pour 2026