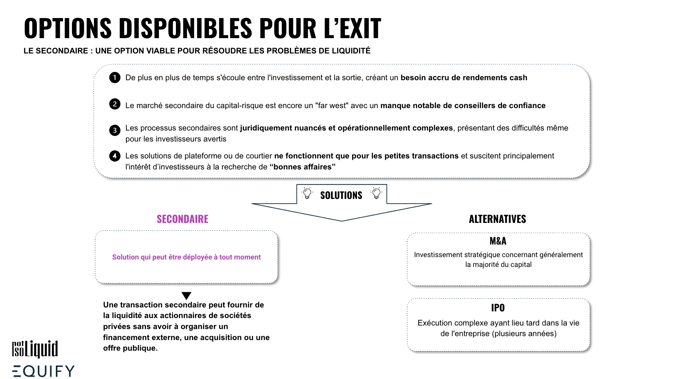

Selon les principes fondateurs du capital risque, les investisseurs et employés actionnaires de startups touchent en général les fruits de leurs investissements et de leur travail lors d’un événement de liquidité (introduction en bourse, rachat). Mais lorsque ces événements deviennent moins fréquents, la question de la liquidité pour les actionnaires et les employés devient un sujet de gouvernance, de motivation, et de lisibilité de l’Equity Story.

Une reprise progressive des marchés des IPO et du M&A

Après une période de ralentissement, le marché des IPO montre des signes de réouverture plus régulière depuis 2024 (selon les zones et les secteurs), et le M&A repart de manière plus sélective (avec un retour des megadeals).

Par conséquent, la liquidité redevient plus crédible à moyen terme pour une partie des startups (IPO/M&A), mais elle reste cyclique. Le secondaire garde donc son utilité comme outil de gestion de liquidité et de gouvernance, surtout quand le “timing” des fenêtres ne colle pas aux besoins des actionnaires.

IPO & M&A mondiales (2023–2025)

Un décrochage entre le calendrier des premiers investisseurs et salariés et celui de la société

Même si les fenêtres de liquidité (IPO/M&A) sont plus ouvertes que durant les deux dernières années, elles restent cycliques, sélectives et difficiles à “timer” à l’échelle d’une startup. Résultat : les premiers investisseurs, les premiers salariés (et parfois les ex-salariés) peuvent être amenés à conserver leurs titres plus longtemps que prévu, faute d’une fenêtre “utile” (i.e., avec des conditions de marché, de valorisation et de gouvernance alignées).

Dans ce contexte, la tension ne vient pas uniquement d’un marché “fermé”, mais d’un décalage d’horizon : certains actionnaires peuvent chercher une liquidité plus rapide (ou une sécurisation de valeur), tandis que le board peut privilégier une trajectoire long terme (croissance, rentabilité, préparation d’un exit dans de meilleures conditions). Sans cadre clair (règles, volumes, populations éligibles, gouvernance), ce décalage peut générer des frictions et nuire à la bonne gouvernance.

Le secondaire : une stratégie de liquidité alternative bénéfique pour la société

Dans un contexte où ni le M&A ni l’IPO n’apparaissent aujourd'hui comme les solutions privilégiées pour un exit, le secondaire s’impose de plus en plus comme une stratégie complémentaire et nécessaire que la société a tout intérêt à organiser.

Avant d’envisager une opération de secondaire, il est essentiel de bien appréhender sa dynamique propre.

Contrairement à une levée de fonds traditionnelle, le secondaire n'a pas pour but d’apporter de nouveau financement pour l'entreprise, mais de permettre à un nouvel investisseur de s’inviter sur la table de capitalisation en remplacement d’autres actionnaires (investisseurs ou salariés) qui vont lui transférer leurs parts.

Pour les actionnaires concernés, il s’agit de leur offrir une opportunité de réaliser leurs gains, sans avoir à attendre une éventuelle introduction en bourse ou une acquisition de l'entreprise.

Encore mal perçu dans l’écosystème, une opération de secondaire bien réalisée avec les bons acteurs peut être une étape clé pour le futur de la société.

Mais pour cela, il convient de déconstruire les mythes qui entourent les opérations de secondaire, comprendre ses règles, afin d’en faire notamment un signal perçu comme positif par le marché.

Les mythes du secondaire ou des idées reçues à proscrire :

1. Le secondaire est un mauvais signal dans une Equity Story

Si l'objectif est de retirer du capital la majorité des dirigeants et des employés clés de votre entreprise, il ne fait aucun doute que cette démarche enverra un mauvais signal au marché. Il est important de souligner que ce serait aussi le cas pour un tour de financement primaire. Cela peut laisser entendre que l'entreprise ne bénéficie plus de la confiance et du soutien de ses principaux acteurs internes, ce qui peut susciter de l'inquiétude et du scepticisme chez les investisseurs potentiels.

Cependant, dans certaines situations, le secondaire peut être un choix stratégique judicieux. Par exemple, si vous cherchez à remplacer des actionnaires qui ont déjà apporté tout ce qu'ils pouvaient - que ce soit en termes de ressources, de connaissances ou de compétences - par de nouveaux investisseurs qui sont capables de vous accompagner dans la suite de votre projet. Dans ce cas, le secondaire peut être un bon signal pour votre Equity Story. Il montre que l'entreprise est en mesure d'attirer de nouveaux investisseurs, signe d’une dynamique positive et de perspectives de croissance encourageantes.

De la même manière, le secondaire peut être un excellent moyen de récompenser vos employés. En leur offrant de la liquidité, vous leur donnez la possibilité de bénéficier directement du succès de l'entreprise. Cette démarche peut avoir un impact très positif sur le moral des troupes et contribuer à une culture d'entreprise motivante et valorisante. Qui plus est, ce nouveau tour, en montrant que l'entreprise se soucie du bien-être financier de ses employés, sera perçu positivement tant en interne qu'à l'extérieur. Cela peut renforcer votre réputation en tant qu'employeur de choix et vous aider à attirer et à retenir les talents.

2. Le secondaire est plus facile à gérer que du primaire

Contrairement à une idée couramment répandue, monter un tour de financement secondaire s'avère plus complexe que d'organiser un tour de financement primaire. Plusieurs facteurs contribuent à cette complexité :

- Tout d'abord, le nombre de fonds d'investissement qui se concentrent sur le financement secondaire est nettement plus faible que ceux qui investissent dans le financement primaire. Cela rend l'accès aux investisseurs plus difficile, car les options sont plus limitées. Les startups doivent donc faire preuve de plus de persévérance et d'ingéniosité pour identifier et attirer les investisseurs appropriés.

- De plus, lors d'une opération de financement secondaire, c'est le bilan de l'entreprise qui est scruté par les investisseurs, contrairement au Business Plan qui est généralement la référence lors d'un tour de financement primaire. Cette différence implique que l'entreprise doit être dans une position financière solide au moment de l'opération. Il est impératif que la trésorerie de l'entreprise soit suffisamment robuste pour qu'une nouvelle levée de fonds ne soit pas nécessaire à court terme. Cela peut sembler évident, mais il est peu logique pour un investisseur de s'engager dans un financement secondaire si l'entreprise est susceptible de chercher à lever des fonds à court terme.

- En outre, dans le cadre d'une opération de financement secondaire, les droits de préemption et la hiérarchie des classes d'actions doivent être examinés. C'est une particularité qui diffère du financement primaire. Il est donc nécessaire de réaliser une valorisation différenciée par classe d'actif. Cette étape peut nécessiter des compétences et des connaissances financières plus approfondies, ajoutant une autre couche de complexité à l'opération.

- Enfin, la complexité juridique inhérente aux transactions de financement secondaire ne doit pas être négligée. Entre les contrats, les accords d'actionnaires et les diverses réglementations, il y a une multitude de détails juridiques qui doivent être pris en compte. Cela nécessite souvent l'assistance d'experts juridiques, ce qui peut augmenter le coût et le temps nécessaires à la réalisation de l'opération.

En somme, tous ces facteurs combinés rendent le financement secondaire plus difficile à gérer que le financement primaire. Cependant, avec une bonne préparation et une équipe dédiée, il est tout à fait possible de naviguer avec succès dans ce processus complexe.

3. Le secondaire se fait forcément au prix du dernier tour

Lors d'une opération secondaire, les actions qui sont mises en vente proviennent habituellement de ceux qui ont investi lors des premiers tours de financement et sont souvent classées comme des actions ordinaires. Il est important de noter que ces actions ne sont pas les mêmes que les actions de préférence qui ont été émises lors de la dernière levée de fonds. Ces dernières ont généralement des protections supérieures et offrent donc un meilleur niveau de sécurité aux investisseurs. En conséquence, il serait logique d'appliquer une décote, ou une réduction du prix, aux actions qui sont vendues lors d'un tour secondaire. De plus, nous vivons dans un contexte où les valorisations ont tendance à diminuer entre chaque tour. Cela renforce l'idée qu'il est d'autant plus important de considérer un ajustement du prix lors de la mise en vente des actions lors d'une opération secondaire.

Les devoirs à respecter pour envisager un tour sereinement:

1. Eduquer les actionnaires

Il est important de noter que tous les acteurs impliqués dans une opération de secondaire ne sont pas nécessairement bien informés sur les détails des actions et leur processus de conversion, en particulier les employés de votre entreprise. En effet, la complexité de ces informations peut parfois rendre leur compréhension difficile. Par conséquent, il est judicieux d'adopter une stratégie proactive d'éducation et de communication. Par exemple, l'organisation d'une session d'information annuelle concernant les conditions de vente des BSPCE, leur prix d'exercice et autres informations pertinentes, peut être extrêmement bénéfique. L'objectif principal de cette démarche est de rendre l'actionnariat salarié aussi transparent et compréhensible que possible pour tous les employés. Cela permettrait d'éviter que des malentendus ne transforment l'actionnariat salarié en un mythe, qui pourrait s'avérer décevant pour ceux qui ne disposent pas des informations adéquates.

2. Planifier activement son secondaire

Généralement, une opération de secondaire est initiée soit par le fonds d'investissement détenant des parts dans l'entreprise, soit par l'entreprise elle-même. Dans tous les cas, plusieurs étapes préliminaires sont essentielles. Il faut d'abord confirmer le bon timing de l'opération, en prenant en compte le contexte économique et la situation financière de l'entreprise. Ensuite, il est important de définir un calendrier précis pour l'opération, afin d'organiser au mieux les différentes étapes et d'éviter tout retard. Par ailleurs, il est nécessaire d'identifier les actionnaires concernés afin de procéder à la vérification de leur identité (KYC). Cette étape permet de s'assurer de la légitimité des actionnaires et de prévenir d'éventuelles fraudes. Toutes ces préparations sont nécessaires pour garantir le bon déroulement de l'opération de secondaire.

3. Eviter toute clause de liquidation préférentielle agressive

Il est fortement recommandé d'éviter autant que possible les clauses de liquidation préférentielles, et plus particulièrement toute clause qui se démarque du standard 1x participating. Ces clauses, lorsqu'elles sont particulièrement agressives, peuvent souvent être le symptôme d'une entreprise en situation précaire ou en difficulté. Dans une telle situation, envisager une opération de secondaire n'est certainement pas la meilleure stratégie. En effet, cela pourrait ajouter une couche supplémentaire de complexité et de risque à un contexte déjà instable. Par conséquent, face à des clauses de liquidation préférentielles agressives, il est préférable de faire preuve de prudence et d'éviter le secondaire.

Pour rappel, les clauses de liquidation préférentielle protègent l'investisseur en cas de performance insatisfaisante de l'entreprise. Ces clauses permettent aux investisseurs qui en bénéficient d'obtenir une part du prix plus importante que celle qu'ils auraient normalement reçue par une répartition proportionnelle du capital.

Un tour de secondaire peut être adapté à tous les stades de développement :

- Pré LBO: Ces entreprises, dont la valorisation est estimée entre 0 et 250 millions d'euros, sont généralement en phase de croissance. Une opération de secondaire à ce stade peut permettre à des investisseurs précoces de réaliser des gains.

- Licorne ou Soonicorn: Ces entreprises, dont la valorisation se situe entre 250 millions et 5 milliards d'euros, ont généralement fait preuve d'une croissance rapide et sont bien établies dans leur secteur. Une opération de secondaire peut leur permettre de fournir une liquidité à leurs employés et actionnaires , tout en attirant de nouveaux investisseurs pour soutenir leur expansion continue.

- Decacorn: Ces entreprises, avec une valorisation de plus de 5 milliards d'euros, sont souvent des leaders du marché avec une forte présence internationale. Une opération de secondaire à ce stade peut permettre à ces entreprises de fournir une liquidité significative à leurs actionnaires, y compris aux employés, tout en réorganisant leur structure d'actionnariat pour la prochaine phase de leur croissance.r

Conclusion

Quand l’IPO et le M&A se font attendre, le secondaire peut être une stratégie pragmatique pour réduire les tensions de liquidité.

La prochaine action la plus utile est souvent la même : cadrer par écrit (qui vend, combien, à quelles conditions), vérifier statuts/pacte, puis organiser l’exécution (KYC/LCB-FT si applicable, documentation, inscription en compte, registre).

Sources

-

AMF — LCB-FT

-

AMF — PEA et acquisition de titres non cotés : pas de paiement différé à l’acquisition

-

BOFiP — PEA : modalités de fonctionnement

- Code de commerce, art. L. 228-1 — Légifrance

- Code de commerce, art. R. 228-8 — Légifrance

- CGI, art. 150-0 B ter — Légifrance

- Loi n° 2025-127 du 14 février 2025 de finances pour 2025 — Légifrance

- PwC — Global M&A industry trends: 2026 outlook

- PWC - Global M&A industry trends

Source : Webinar, Pitchbook, Global M&A Industry Trends - Février 2024 (PwC)