Un titulaire de BSPCE, d’AGA (actions gratuites) ou de stock-options part en congé sabbatique, en congé parental, ou connaît un arrêt maladie long ? La question revient souvent : le calendrier d'acquisition continue-t-il, ou est-il suspendu ?

En pratique, il n’existe généralement pas de règle automatique en droit français. La réponse dépend principalement du règlement du plan, de la documentation d’attribution et des conditions d’acceptation par le bénéficiaire. Il faut toutefois vérifier que les clauses prévues restent compatibles avec les règles du droit du travail, notamment celles relatives aux congés protégés et à la non-discrimination. Une analyse combinée du plan d’intéressement, du statut du bénéficiaire et de la nature de la suspension du contrat est donc nécessaire pour sécuriser l’approche.

Qu’entend-on par suspension ?

En droit social, la suspension du contrat de travail correspond à une période durant laquelle l’exécution de la prestation de travail est temporairement interrompue et où la rémunération peut être suspendue totalement ou partiellement selon le motif concerné (ex. : grève, maladie ou accident, congé maternité/paternité, congé d’adoption ou congé parental, congé sabbatique, mise à pied, etc.).

Selon le motif de suspension concerné, le salarié peut notamment :

- durant la suspension : conserver certains droits (indemnisation, protection particulière, accès à certaines formations, maintien de garanties, etc.) ;

- bénéficier, dans de nombreux cas de suspension protégée du contrat de travail, d’un droit à réintégration dans son emploi ou un emploi similaire assorti d’une rémunération au moins équivalente.

En matière d’actionnariat salarié, une “suspension de vesting” désigne généralement une interruption temporaire du calendrier d’acquisition des droits attachés à un instrument (BSPCE, stock-options, actions gratuites, etc.). Selon les règles prévues par le plan, cette suspension peut conduire à un décalage des échéances d’acquisition ou à une neutralisation temporaire du temps écoulé pendant la période de suspension.

💡 À ne pas confondre avec les restrictions temporaires d’exercice pouvant être prévues par le plan ou décidées par les organes sociaux compétents (Président, Conseil d’administration, directoire, etc.), notamment à l’occasion d’opérations sur le capital ou de périodes sensibles, afin de sécuriser les opérations sociétaires et la gestion des titres.

La suspension du vesting n’emporte pas nécessairement disparition des droits déjà attachés à l’instrument concerné. L’étendue de ces droits dépend toutefois du type d’instrument, du stade d’acquisition des droits et des stipulations du plan. À titre d’exemple, un titulaire de BSPCE non exercés ne bénéficie pas des droits attachés à la qualité d’actionnaire.

Par ailleurs, le calendrier d’acquisition reprend généralement à l’issue de la suspension selon les modalités prévues par le plan. En revanche, cette suspension n’a pas nécessairement pour effet de proroger automatiquement les autres délais applicables (par exemple une période maximale d’exercice), sauf stipulation expresse de la documentation juridique ou décision sociale régulièrement adoptée lorsque cela est juridiquement possible.

La mise en place d’un calendrier de vesting détaillé (cliff, acquisition progressive, etc.) ne constitue pas, en elle-même, une obligation légale générale : elle relève principalement de la pratique contractuelle et de marché. Certains dispositifs légaux (notamment les actions gratuites), demeurent toutefois encadrés par des durées minimales prévues par le Code de commerce.

A fortiori, l’effet d’une suspension du contrat de travail sur le vesting n’est pas automatique. En pratique, il est fortement préférable que les conséquences d’une suspension du contrat de travail sur le calendrier d’acquisition soient prévues explicitement et sans ambiguïté dans le règlement du plan et la documentation d’attribution.

Autrement dit, la suspension du contrat de travail d’un bénéficiaire n’entraînera pas nécessairement, à elle seule, la suspension de son calendrier d’acquisition si les règles du plan concerné ne le prévoient pas spécifiquement.

Enfin, la mise en place ou la modification unilatérale, après attribution, d’un mécanisme de suspension du vesting peut être juridiquement sensible, notamment lorsqu’elle affecte défavorablement les conditions d’acquisition ou d’exercice du bénéficiaire. Il convient donc de sécuriser à la fois la base juridique de la modification et la procédure applicable.

Dans ce contexte, que convient-il donc de prévoir dans les règles de votre plan ?

Suspension du vesting : une bonne pratique d’anticipation

Anticiper les hypothèses de suspension du vesting constitue généralement une bonne pratique dès l’élaboration de la documentation encadrant l’attribution ou la souscription d’instruments d’actionnariat salarié (BSPCE, stock-options, actions gratuites, etc.).

L’objectif est notamment de limiter :

- le recours ultérieur à des avenants ou modifications du plan, souvent lourds à mettre en œuvre, en particulier lorsqu’ils nécessitent l’intervention d’un organe collégial (Conseil d’administration, assemblée, etc.) ;

- les difficultés liées à l’opposabilité ou à l’acceptation de modifications postérieures par les bénéficiaires concernés (notamment en cas de congé parental, congé sabbatique, congé sans solde de longue durée, arrêt maladie prolongé, etc.).

Que prévoir en matière de suspension de vesting?

Voici quelques recommandations pratiques sur les éléments pouvant être prévus dans le règlement du plan et la documentation d’attribution (à adapter au dispositif concerné, à la gouvernance de la société et aux contraintes sociales, fiscales et corporate applicables).

1) Le délai à compter duquel la suspension peut produire effet

Le plan peut préciser à partir de quelle durée de suspension du contrat de travail une suspension du vesting est susceptible de s’appliquer.

Exemple : « En cas de suspension continue du contrat de travail pendant une durée supérieure à X jours, le calendrier d’acquisition pourra être suspendu selon les modalités prévues par le plan. »

Il est généralement préférable d’éviter les formulations ambiguës et de préciser si le seuil s’apprécie de manière continue ou cumulée.

2) Le caractère automatique ou discrétionnaire de la suspension

Le plan peut également préciser si la suspension : s’applique automatiquement dès lors que les conditions prévues sont réunies ou nécessite une décision de l’organe compétent (Président, Conseil d’administration, comité ad hoc, etc.).

Exemple : « La suspension du calendrier d’acquisition intervient automatiquement lorsque les conditions prévues par le plan sont réunies. »

ou, à l’inverse : « La suspension du calendrier d’acquisition pourra être décidée par l’organe compétent conformément aux stipulations du plan. »

Le choix dépend notamment : du niveau de flexibilité recherché, des contraintes de gouvernance et du degré d’individualisation souhaité dans le traitement des situations concernées.

3) Les conséquences de la suspension

Le règlement du plan gagne à préciser les effets exacts de la suspension sur le calendrier d’acquisition. Exemples de points à traiter :

- report des dates d’acquisition ;

- neutralisation de la période de suspension ;

- traitement des cliffs ;

- traitement des tranches d’acquisition successives ;

- impact éventuel sur les dates limites d’exercice lorsque cela est juridiquement possible.

Exemple : « Le calendrier d’acquisition est prorogé d’une durée équivalente à celle de la suspension du contrat de travail. »

Il est recommandé de préciser expressément les modalités de calcul afin d’éviter les difficultés d’interprétation.

4) Les exceptions à la suspension

Le plan peut prévoir certaines situations dans lesquelles la suspension du contrat de travail n’entraîne pas de suspension du vesting. Ces exceptions peuvent notamment concerner :

- certains congés ou absences assimilés contractuellement à une période de présence continue ;

- certaines situations protégées au regard du droit du travail ;

- ou certaines situations spécifiques de gouvernance ou d’organisation du groupe.

Exemples : congés payés, congé maternité, paternité ou adoption, mobilité intra-groupe, cumul d’un contrat de travail avec un mandat social au sein du groupe.

Une attention particulière doit être portée à la cohérence de ces exceptions avec les règles applicables en matière sociale, notamment en matière de non-discrimination et de protection de certains congés.

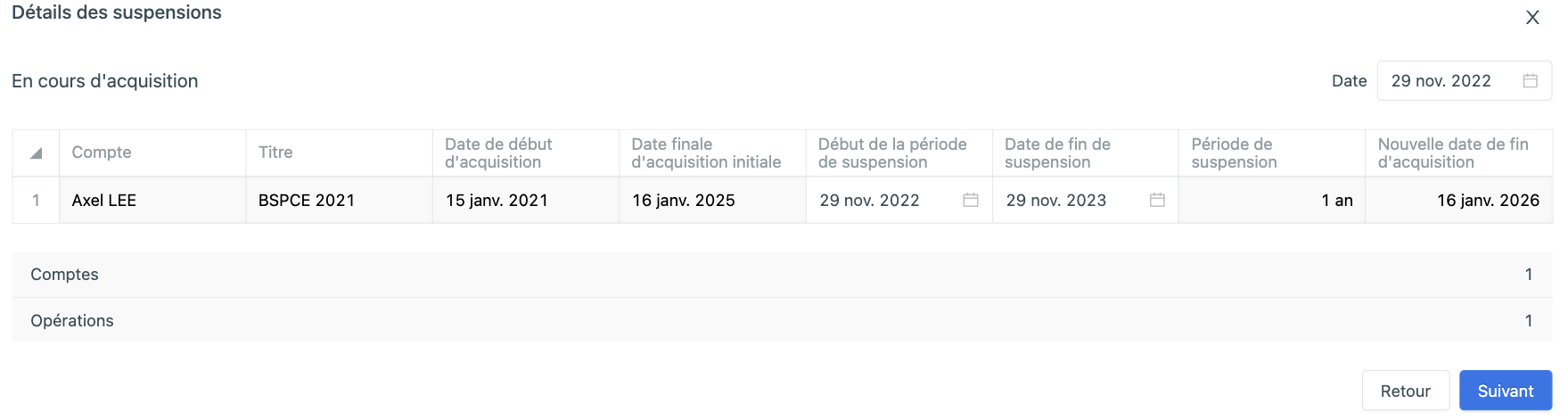

5) Un exemple circonstancié

Un exemple simple (dates, durée, effet sur les échéances) aide le bénéficiaire à comprendre l’impact concret.

Notre conseil : se doter d’un outil de gestion de l’actionnariat

Prévoir les cas de suspension du vesting dans la documentation juridique du plan constitue une première étape. Encore faut-il ensuite pouvoir suivre ces situations de manière fiable dans le temps.

En pratique, les mécanismes de suspension complexifient rapidement la gestion opérationnelle des plans d’actionnariat salarié : décalage des échéances d’acquisition, coexistence de règles différentes selon les plans, traitement d’exceptions, suivi des validations internes, etc.

Il est donc généralement recommandé de disposer d’un outil adapté — ou, à défaut, d’un processus interne suffisamment robuste — permettant notamment de :

- tracer les suspensions (motif, dates, justificatifs, décisions applicables) ;

- recalculer les échéances d’acquisition selon les règles du plan concerné ;

- historiser les décisions, validations et éventuelles exceptions ;

- fiabiliser les données avant toute opération sur le capital ou tout événement de liquidité.

A ce sujet, découvrez notre fonctionnalité "Suspension de l'acquisition d'un titre" 😉

A ce sujet, découvrez notre fonctionnalité "Suspension de l'acquisition d'un titre" 😉

Conclusion

L’approche la plus sécurisée consiste à éviter toute gestion au cas par cas non anticipée. Il convient en pratique de déterminer (1) si le vesting doit être suspendu en cas de suspension du contrat de travail, (2) dans quelles hypothèses et selon quelles éventuelles exceptions, puis (3) de formaliser ces règles de manière claire dans le règlement du plan et la documentation d’attribution, tout en organisant un suivi opérationnel adapté.

Lorsque plusieurs plans coexistent, la mise en place d’un outil de gestion dédié permet généralement de limiter les erreurs de calcul, d’assurer la cohérence des traitements et de sécuriser les décisions en amont des opérations sur le capital.

Sources